- トップページ>

- 相続基礎知識・相続手続きの流れ

相続とは

人が死亡したとき、個人(被相続人)の財産が、個人の一定の範囲の親族(相続人)に引き継がれることをいいます。引き継ぐ財産には、預貯金、不動産、有価証券などだけでなく、借金や未納の税金等マイナスの財産も含まれます。

相続人になれる人は、法律によって定められていますが、相続人の死亡と同時に、何の手続きもなく当然に生じるものですので、相続の放棄や限定承認の手続きをしない限り、単純承認(被相続人の全財産、借金などの債務も全て引き継ぐ)となります。

相続税とは

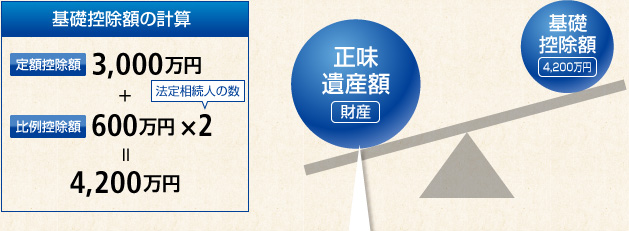

相続税は基礎控除額を上回る正味遺産額(財産)を相続するとかかります。

相続税の基礎控除額は定額控除額(3,0000万円)と比例控除額(600万円×法定相続人の数)を合計したものです。

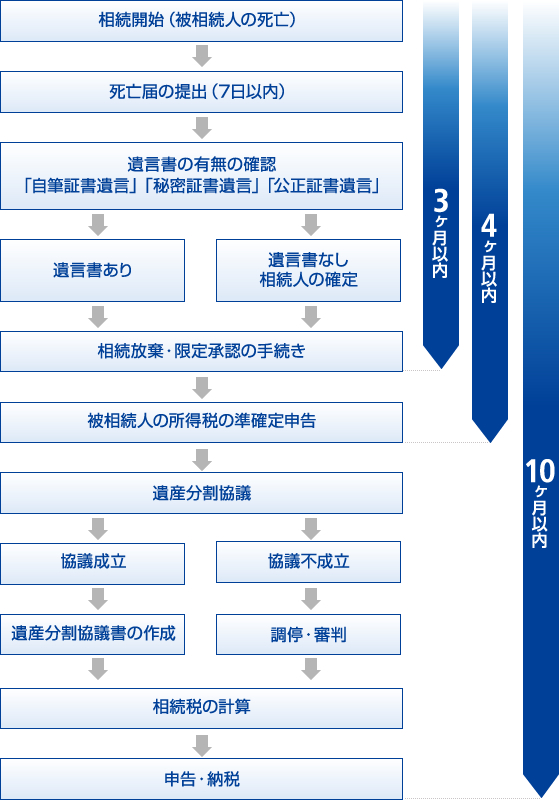

相続開始からの主なスケジュール